Nazwa tego podatku wzięła się z tego, że właśnie taki system podatkowy funkcjonuje w Estonii od 1 stycznia 2000 roku.

Najważniejszą różnicą z innymi systemami podatkowymi jest to, że dochody nie są opodatkowane w momencie ich powstania. Opodatkowanie następuje dopiero w momencie dystrybucji zysku do właścicieli firm. W praktyce zatem, jeżeli firma nie wypłaca pieniędzy właścicielom, to nie ma obowiązku obliczania wysokości dochodu podatkowego i wysokości podatku oraz wpłacania podatku do budżetu państwa. Tym samym, tak długo jak środki wypracowane przez firmę podlegają reinwestowaniu w działalność firmy, firma nie musi się nimi dzielić z fiskusem. Firma reinwestując swoje zyski w firmę (wzrost zatrudnienia, wzrost kapitałów firmy, działalność inwestycyjna firmy) po prostu nie płaci podatku a taki obowiązek występuje wtedy, kiedy pieniądze wypłacane są poza firmę.

Jest to tzw. zwane ujęcie kasowe – gdy jest transakcja, pojawia się obowiązek podatkowy. To przeciwieństwo podejścia memoriałowego stosowanego w Polsce, gdzie należy księgować przychody i koszty niezależnie od tego czy pieniądze wypłynęły bądź wpłynęły. Estońskie podejście rodzi spore konsekwencje, bo skoro nie płaci się podatku od obliczonego zysku, to w ogóle nie trzeba go obliczać. Przedsiębiorstwo może stosować tylko własne zasady tego jak mierzy swoją wydajność ekonomiczną – nie ma konieczności obliczania podstawy opodatkowania czy rozróżniania kosztów według tych, które mogą lub nie mogą być kosztami uzyskania przychodu. Dotyczy to zwłaszcza amortyzacji środków trwałych czy wartości niematerialnych i prawnych. Podobnie jest ze stratami – nie trzeba ich kalkulować ani odliczać w kolejnych latach.

Taki system podatkowy jest stosowany zarówno do spółek kapitałowych jak i osobowych, co sprawia, że nie ma zróżnicowania w opodatkowaniu. Od wypłat nie nalicza się także podatku od zysku od strony właścicieli, co sprawia, że nie ma podwójnego opodatkowania. A to zmora, która dotyka także Polaków – nie dość, że spółka płaci CIT, to jeszcze właściciele płacą podatek od dywidendy. W Estonii podatek jest pobierany tylko raz.

Jest to bardzo ważne, bowiem w cywilizowanej gospodarce nie powinno być podwójnego opodatkowania i nie tylko w przypadku CIT, ale i PIT, przy czym PIT to już zupełnie inna sprawa.

W Estonii ten podatek CIT jest pobierany - jak wspomniałem - raz i dziś jest to stawka 21 proc. Początkowo było to 26 proc., ale stawka spadała co roku o 1 pkt proc. aż do kryzysu finansowego. Co ważne, Estonia nie jest uznawana za raj podatkowy. Jej system podatkowy jest bowiem zgodny zarówno z regułami UE jak i regulacjami OECD.

Aby jednak zapobiegać nadużyciom do systemu podatkowego w Estonii wprowadzono pewien bezpiecznik. Mianowicie wydatki, które są niezwiązana z prowadzonym biznesem podlegają opodatkowaniu. A ponieważ jest to system kasowy, to podatek nalicza się w momencie poczynienia takiego wydatku. Lista takich wydatków została ściśle określona [1]:

- wpisowe i opłaty członkowskie wnoszone do stowarzyszeń non-profit, chyba że udział w takich stowarzyszeniach jest bezpośrednio związany z działalnością podatnika,

-płatności, w stosunku do których podatnik nie posiada dokumentu źródłowego zgodnego z wymogami przepisów o rachunkowości,

- wydatki poniesione lub płatności dokonywane w celu zakupu usług lub wypełnienia obowiązków niezwiązanych z działalnością gospodarczą podatnika,

- podatek dochodowy,

- grzywny i kary pieniężne nałożone na podstawie prawa i odsetki podatkowe,

- koszty majątku zabranego od podatnika,

- opłaty za zanieczyszczenie środowiska w przypadku naruszenia przepisów,

- napiwki i łapówki.

Estończycy wdrożyli ten system, aby zniechęcić zagraniczne korporacje do wyprowadzania zysków poza kraj. I rzeczywiście zachęca on do reinwestowania zysków w firmie. System jest prosty, więc nie ma także żadnych ulg, zwolnień czy zachęt inwestycyjnych, które mogłyby faworyzować określone branże.

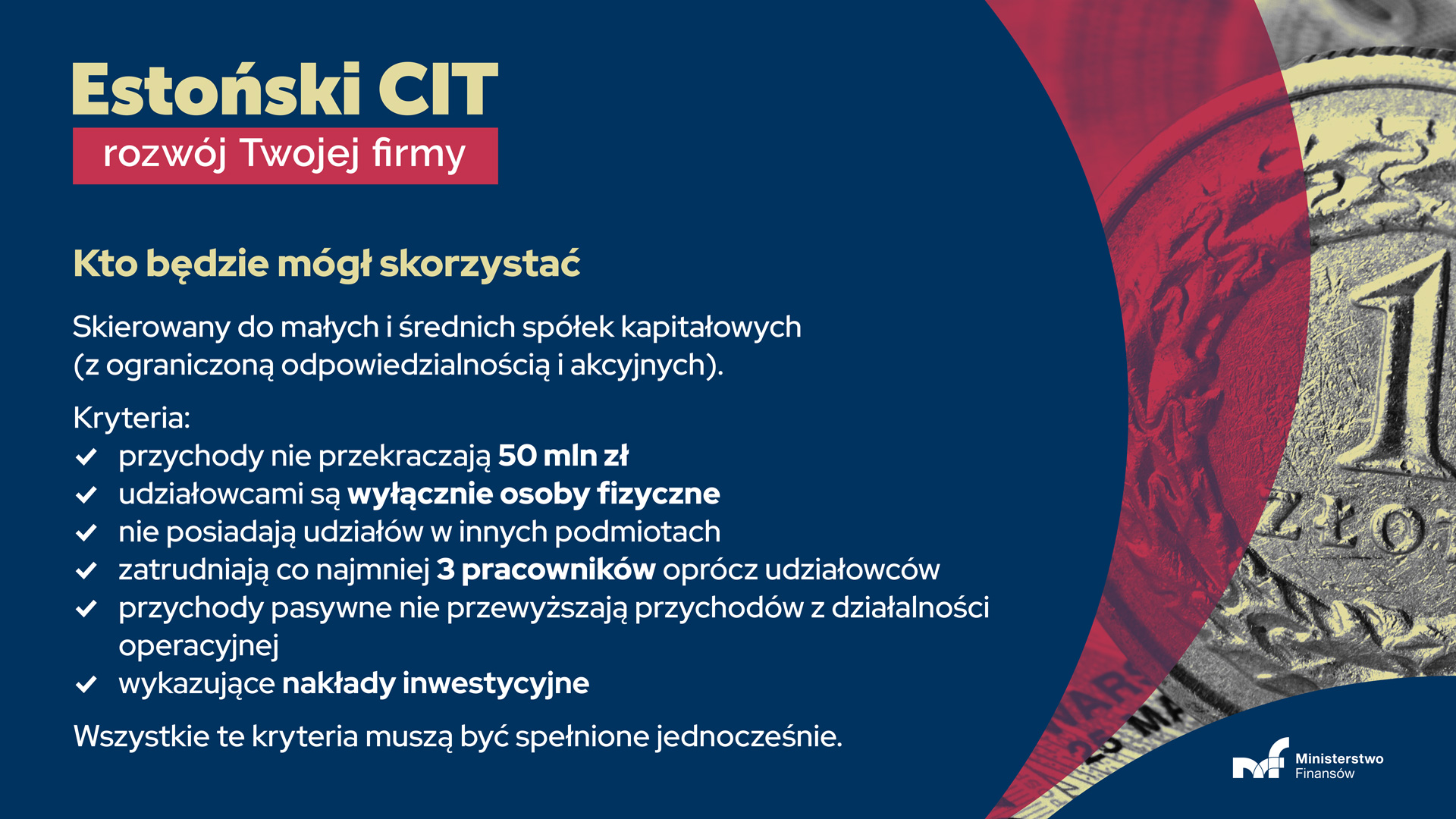

W Polsce to rozwiązanie będzie trochę ograniczone i będzie skierowane do [2]:

- małych i średnich spółek kapitałowych (z ograniczoną odpowiedzialnością i akcyjnych), których przychody nie przekraczają 50 mln zł. W Polsce to kryterium spełnia niemal 97% wszystkich spółek kapitałowych,

- spółek, w których udziałowcami są wyłącznie osoby fizyczne. Oznacza to, że może z niego skorzystać zdecydowana większość polskich podatników CIT (ok. 200 tys. firm), w których inwestor jest blisko spółki, a struktura firmy jest transparentna i prosta.

- spółek,które nie posiadają udziałów w innych podmiotach,

- spółek,które zatrudniają co najmniej 3 pracowników - oprócz udziałowców,

- spółek, których przychody pasywne nie przewyższają przychodów z działalności operacyjnej,

- spółek, które wykazują nakłady inwestycyjne.

Warte podkreślenia jest to, że wszystkie powyższe kryteria muszą być spełnione jednocześnie.

Wedle Ministerstwa Finansów korzyściami dla firm są [2]:

- większa odporność na dekoniunkturę,

- większe zdolności inwestycyjne,

- wzrost produktywności i innowacyjności,

- oszczędność czasu przy rozliczeniach podatkowych.

a korzyściami dla gospodarki są:

- większa odporność na kryzysy,

- likwidacja barier rozwojowych dla polskiego sektora MŚP (niedokapitalizowanie),

- większa produktywność firm i dzięki temu wzrost ich konkurencyjności,

- wzrost liczby miejsc pracy,

- wzrost atrakcyjności inwestycyjnej Polski.

Należy też wskazać, iż w Rankingu konkurencyjności podatkowej organizowanym wśród krajów członkowskich Organizacji Współpracy Gospodarczej i Rozwoju (OECD) swego czasu kilkukrotnie pierwsze miejsce zajmowała Estonia (Polska w trzeciej dziesiątce), więc mamy od kogo czerpać wzorce [3].

Ciekawe jak ten podatek przyjmie się w Polsce, ale ma tyle zalet, że nie wątpię, iż polscy przedsiębiorcy wykorzystają go najwłaściwiej i skończy się ta koszmarna papierologia, szczególnie w przypadku małych firm.

[1] Na podstawie: https://www.forbes.pl/prawo-i-podatki/estonski-cit-jak-estonia-pobiera-podatek-dochodowy-od-firm/bzp3rvn

[2] https://www.podatki.gov.pl/cit/estonski-cit/

[3] http://taxfin.pl/estonski-system-podatkowy/

Zostaw za sobą dobra, miłości i mądrości ślad...

© Krzysztof Jaworucki (krzysztofjaw)

http://krzysztofjaw.blogspot.com/

kjahog@gmail.com

Brak komentarzy:

Prześlij komentarz

Komentarze nie są przeze mnie cenzurowane ani wycinane za wyjątkiem tych, które zawierają wulgaryzmy oraz bezpośrednie niemerytoryczne ataki ad presonam.